Сумма за минусом ндс. Как прибавить НДС и провести другие операции с налогом: правильные подсчеты. Не выплачивают налог на добавленную стоимость

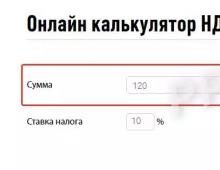

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Налог на добавленную стоимость является косвенным налогом, по сути это надбавка к цене товара. Исчисление и взимание этого налога регулируется в Налоговом Кодексе, глава 21. Плательщики налога — это все предприниматели и организации. По общему правилу принято, что налоговая база НДС определяется стоимостью товаров с обязательным учетом акцизов и без добавления в нее налога с продаж. Выделение и начисление НДС — важный аспект любого предприятия, поэтому необходимо знать правила расчета налога.

Главный закон по налогам — это, конечно, Налоговый Кодекс, в нем описывается вся система налогов России, тут можно найти информацию о взимании, порядок расчетов налогов.

В 2015 году ставка по НДС остается на прежнем уровне, что и в 2014 году, никакие изменения не коснулись и расчета НДС. По всей территории России налоговая ставка на товары и услуги составляет 18%. Но имеются свои исключения, касающиеся товаров для детей, отдельных продовольственных товаров, печатной периодики, образовательной книжной продукции, медицинских товаров из России и других стран. Для только что перечисленных категория считается пониженная ставка НДС — 10%.

Пройдемся более подробно налоговых ставок по НДС:

Как выделить НДС из суммы?

Формула и навыки выделения НДС необходимы продающим предприятиям с той целью, чтобы правильно формировать цены, оформлять документы на реализацию, вести бухучет и просто знать процессы налогообложения. Данные навыки будут полезны и клиентам, чтобы выяснять, если потребуется или просто из интереса, какая чистая цена покупаемого товара.

Для определения этой самой чистой цены нужно правильно выделить НДС из общей суммы.

Предлагаем точную схему выделения:

- сначала определяется ставка, по которой данный товар облагается этим налогом. Чаще всего она равняется 18%, в некоторых случаях, оговоренных в Кодексе, 10%. Если речь идет о розничном товаре, то информация такого рода обычно указывается на ценнике;

- если ставка 18%, то выделение НДС происходит так: нужно разделить полную стоимость на 1,18. Если ставка составляет 10%, то разделить нужно на 1,1;

- если в кассовом чеке или товарном уже указана сумма НДС в денежном эквиваленте, то ее можно просто вычесть из обычной стоимости продукта или товара. В итоге Вы получите чистую цену, без НДС.

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

- если известна сумма без НДС, то для определения нужно произвести умножение на 10% или 18%, а полученный результат прибавить к первоначальной сумме;

- вычислить полную цену можно, умножив цену без НДС на 1, 18 или 1,1.

Как начислить НДС: формула

Если вам требуется произвести начисление налога, то нужно воспользоваться коэффициентом — НДС/100. Если ставка равна 18%, то коэффициент будет 0,18. Известная вначале сумма и будет уже начисленным НДС.

Можно также использовать коэффициент 1+НДС/100. Если умножить известную вначале сумму на этот коэффициент, то выведется начисленный коэффициент и окончательная сумма к выплате, сумма с НДС.

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Как уже стало понятно, формулы для расчета не отличаются сложностью, Но, чтобы точно не ошибиться в расчетах, нужно знать наверняка, включает ли в себя известная сумма НДС или не включает.

- Если включает, то ее нужно разделить на коэффициент, основываясь на процентной ставке (18 или 10%), а затем уже высчитать разницу.

- Если сумма НДС не включает, то нужно будет произвести умножение этой суммы на коэффициент на основе ставки.

- Также важно не ошибиться и с самой процентной ставкой. Ее размер зависит только от типа продукции или выполняемы услуг, работ. В большинстве случаев она равна 18%.

Налог на добавленную стоимость в Российской Федерации является федеральным налогом. Об особенностях расчёта НДС детально будет рассмотрено в данной статье.

Роль налога на добавленную стоимость в РФ

Налог на добавленную стоимость является косвенным налогом федерального значения и играет существенную роль в формировании бюджета Российской Федерации. Регулирует налог на добавленную стоимость Глава 21 Часть 2 Налогового Кодекса Российской Федерации.

Роль НДС в государстве достаточно высока. В настоящее время вся сумма налога уходит в Федеральный бюджет, что позволяет решать такие важные государственные задачи, как:

- возврат государственного долга;

- повышение пенсионных и социальных выплат гражданам Российской Федерации;

- реализацию ряда федеральных социальных программ и др.

Алгоритм действий при расчёте НДС

Для того, чтобы точно произвести расчёт НДС необходимо определиться в следующих критериях:

Ставка, формулы, используемые для исчисления

В соответствии со ст.163 НК РФ ставка налога НДС будет зависеть от той хозяйственной деятельности, которую ведёт организация:

Очень важно правильно определить налоговую ставку, дабы избежать проблем с налоговыми органами.

Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

- необходимо определить НДС от стоимости товаров, работ, услуг;

- необходимо выделить НДС из уже имеющейся итоговой суммы.

В случае, если необходимо НДС от стоимости товаров, работ, услуг, используются следующие формулы:

- НДС 18%:

| НДС | = | Общая сумма | * | 0,18 |

- НДС 10%:

| НДС | = | Общая сумма | * | 0,10 |

Например :

ООО «АБВ» реализует продукцию ИП Мохову М.М. на сумму 70000 рублей. НДС 18%. Размер НДС составит 70000 * 0,18 = 12600 рублей. Сумма к оплате составит 70000 + 12600 = 82600 рублей.

Итого :

Стоимость продукции – 70000 рублей. НДС 18% – 12600 рублей. К оплате – 82600 рублей.

В случае, если необходимо выделить НДС из уже имеющейся итоговой суммы рекомендуются к использованию следующие формулы:

- выделение НДС 18%:

- выделение НДС 0% не производится.

Например :

ООО «АБВ» продаёт рыболовные сети по цене 600 рублей за 1 шт. с учётом НДС 18%. ИП Мохов М.М. заказал 25 шт. Для начала необходимо определить итоговую сумму: 600 * 25 = 15000 рублей. НДС составит: 15000 / 118 * 18 = 2288 рублей. Сумма без НДС: 15000 – 2288 = 12712 рублей.

Итого :

Сумма без НДС – 12712 рублей. НДС 18% – 2288 рублей. Общая сумма к оплате 15000 рублей.

Что нужно знать для расчета НДС?

Для расчёта НДС предпринимателям необходимо определиться с показателями, используемыми для проведения данного расчёта:

Как определить подходящую ставку?

Для определения налоговой ставки необходимо руководствоваться ст.164 НК РФ:

| Налоговая ставка | Вид хозяйственной деятельности |

| 0% | · экспорт товаров; · международная перевозка товаров; · работы, связанные с трубопроводным транспортом нефти и нефтепродуктов; · организация транспортировки трубопроводного транспорта природного газа; · экспорт электроэнергии; · перевалка и хранение экспортного товара в морских и речных портах; · услуги по переработке товара в таможенных зонах; · товары, работы, услуги в области космической деятельности; · железнодорожные перевозки пассажиров и багажа в поездах пригородного назначения и в поездах дальнего следования; · добыча драгоценных металлов из лома и отходов; · товары, работы, услуги для иностранных дипломатов. |

| 10% | · реализация продовольственных товаров; · реализация детских товаров; · реализация печатной продукции; · продажа товаров медицинского назначения; · внутренние авиаперевозки. |

| 18% | Все остальные случаи, не упомянутые ранее. |

Например :

ООО «АБВ» в 1 квартале 2017 года реализовало строительных материалов на общую сумму 160000 рублей, детского питания на сумму 62000 рублей.

Реализация строительных материалов – НДС 18%, реализация детского питания – НДС 10%. Налоговая база: 160000 рублей подлежит НДС 18%, 62000 рублей – НДС 10%.

Расчет НДС :

160000 * 0,18 = 28800 рублей. 62000 * 0,10 = 6200 рублей. Итого, сумма НДС, подлежащая уплате в бюджет 28800 + 6200 = 35000 рублей.

Как рассчитать НДС от суммы?

Существуют ситуации, когда в платёжных документах, договорах отсутствует размер НДС:

- авансовый платёж в счёт будущей поставки товара;

- произведение налогового расчёта налоговым агентом;

- НДС включён в стоимость товара, но не выделен.

В данных случаях необходимо выделить НДС, применяя следующую формулу (в зависимости от налоговой ставки):

- выделение НДС 18%:

Как рассчитать НДС за квартал/ полугодие/ год?

Налоговым периодом для уплаты НДС является квартал (ст.163 НК РФ). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

Уплата НДС производится равными частями до 20 числа каждого месяца следующего квартала:

Для проведения верного расчёта НДС за квартал необходимо:

- Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода (ст.153 НК РФ):

- После определения налоговой базы необходимо произвести исчисление НДС:

- После исчисления НДС необходимо произвести налоговый вычет (ст.171 НК РФ).

Вычет – это сумма НДС, которую организация уже уплатила поставщикам товаров, работ, услуг.

- Исчислить НДС, подлежащий уплате в бюджет:

Для того, чтобы предприниматель смог подтвердить достоверность сведений – необходимо заполнять следующие документы:

- счёт-фактура;

- Книга продаж;

- Книга покупок.

В случае проверки налоговыми органами данная документация должна быть предоставлена проверяющим. Такие исчисления НДС организации обязаны производить ежеквартально. Законодательство не запрещает переносить вычеты на последующие кварталы в течение трёх лет, но исчисленный НДС подлежит уплате в строго определённые сроки.

Как правильно рассчитать НДС?

Пример :

ООО «АБВ» за 1 квартал 2016 года произведена реализация:

- стулья для консульства 600 руб./шт. – 100 шт.;

- крупа гречневая 50 руб./кг. – 200 кг.;

- макаронные изделия 40 руб./кг. – 300 кг.;

- кровати детские 2000 руб./шт. – 25 шт.;

- строительные блоки 800 руб./м3 – 100 м3;

- цемент 50 руб./меш. – 100 меш.

За 1 квартал сумма НДС, уплаченная поставщикам, составила 16150 рублей.

Необходимо определить налоговую базу:

НДС 0%: стулья для консульства 600 * 100 = 60000 рублей. НДС 10%: крупа гречневая, макаронные изделия, кровати детские (50 * 200) + (40 * 300) + (2000 * 25) = 72000 рублей. НДС 18%: строительные блоки, цемент (800 * 100) + (50 * 100) = 85000 рублей.

После определения налоговой базы необходимо провести исчисление НДС:

(72000 * 0,10) + (85000 * 0,18) = 22500 рублей. К уплате в бюджет подлежит сумма НДС с учётом вычета 22500 – 16150 = 6350 рублей.

Новшевства НДС в 2017 году

В 2017 году глобальных изменений в отношении НДС нет, но всё же ряд новшеств стоит отметить:

| Новшество | Пояснение | Нормативный акт |

| НДС 15,25% для иностранных компаний, предоставляющих услуги Интернет | Данное новшество будет касаться практически всех поставщиков электронных услуг, не зарегистрированных на территории РФ. | Федеральный закон от 03.07.2016 г. № 244-ФЗ |

| НДС 10% для изданий с объёмом рекламы не более 45% | Ранее объём рекламы был ограничен 40%. | |

| Еще больше операций, подлежащих НДС 10%. | Операции, связанные с выдачей гарантии, поручительства небанковским организациям. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

Ошибки расчета НДС

Неверное исчисление НДС влечёт за собой наложение штрафных санкций на организацию. Но зачастую ошибочный расчёт всё же встречается:

| Ошибка |

НДС – это налог, который возникает в процессе реализации товаров или услуг и уплачивается в государственный бюджет. Действующим Налоговым Кодексом РФ определен перечень товаров, работ и услуг, подлежащих налогообложению и являющихся исключением. На товары, рынок потребления которых определен внутри государства, начисляется налог на добавленную стоимость. Кроме того, законодатель определил операции, которые не являются предметом налогообложения. Исключение составляют товарные операции между государственными организациями, неприбыльными, а также на операции, в ходе выполнения которых не возникает нового вида продукции или услуги.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Например, при реализации продукции парфюмерной фабрики в состав отпускной цены включается 18% НДС; при оказании услуг торговцем ценными бумагами НДС не возникает, так как продаются и покупаются уже существующие ценные бумаги и в процессе деятельности не возникает нового продукта. Также налог не начисляется на операции между государственными организациями, так как налог уплачивается в государственный бюджет и возмещение его происходит из того же бюджета, деятельность организаций финансируется также из государственного бюджета, т.е. все денежные потоки проходят через один бюджет. Подробный перечень операций изложен в Налоговом Кодексе. Все вопросы, связанные с порядком начисления, уплаты, освобождения от уплаты регулируются Налоговым Кодексом РФ.

Ставка

Согласно НК РФ в настоящее время существует три варианта размера ставки налога на добавленную стоимость для разных категорий товара.

Общая ставка НДС составляет 18 процентов. Ее уплачивают налогоплательщики, продукция которых не относится к льготной категории согласно действующему законодательству.

Ставку в размере 10 процентов уплачивают при реализации:

- продуктов питания первой необходимости, таких как мясной, рыбной, молочной, крупяной групп;

- непродовольственных товаров для детей, таких как школьные принадлежности, обувь, трикотажные изделия, игрушки;

- некоторых видов медикаментов как отечественного, так и импортного производства;

- продукции племенного животноводства.

Нулевую ставку налогообложения применяют при реализации:

- продукции в таможенном союзе;

- услуг, связанных с международной перевозкой грузов различными видами транспорта такими как воздушного, железнодорожного, автомобильного, морского;

- работ выполняемых организациями по транспортировке и перекачке нефтепродуктов;

- космической деятельности;

- добычи драгоценных металлов или их производства из лома.

Размер налога на добавленную стоимость периодически меняется и прослеживается тенденция к уменьшению его размера. Изначально при введении этого налога его размер составлял 28 процентов. Группы товаров также претерпевают изменения.

Формулы, используемые для исчисления

Формула для расчета основа на математическом принципе нахождения процента от числа. Согласно действующему законодательству НДС начисляется на отпускную стоимость продукции, т.е. цена реализации плюс налог. Таким образом, получаем формулу для расчета непосредственно самого НДС и стоимости товара с учетом налога. Допустим, что ставка начисления налога на добавленную стоимость общая и равняется 18 %:

НДС = Ст *18 / 100% , где:

- НДС – сумма налога на добавленную стоимость;

- Ст – стоимость товара, на которую начисляется НДС;

- 18 – размер НДС на общих основаниях, он может равняться 10%.

Шаг второй: определяем стоимость продукции с учетом НДС:

СтНДС = Ст + НДС , где:

- СтНДС – стоимость товара с учетом НДС;

- Ст – стоимость реализации товара без учета НДС;

- НДС – сумма НДС, начисляемая на товар.

Чтобы упростить расчет можно использовать другой способ расчета стоимости товара с учетом НДС:

СтНДС = Ст * 1,18

Выше приведены формулы для начисления налога на добавленную стоимость при реализации продукции. На практике кроме начисления налога необходимо еще выделять сумму НДС при покупке товара с целью определения сальдо на конец отчетного периода, которое необходимо либо уплатить в бюджет, либо получить из него. Если размер уплаченного НДС превышает размер полученного, то плательщик должен получить из бюджета возмещение этой разницы и наоборот, в случае если сумма полученного превышает сумму уплаченного, то по итогам месяца плательщик должен уплатить в бюджет размер сальдо. Приведем формулу для расчета суммы НДС:

НДС =СтНДС /118% *18% , где:

- НДС – сумма налога на добавленную стоимость в составе цены реализации продукции;

- СтНДС – стоимость товара с учетом НДС;

- 118% – в процентном отношении стоимость товара с учетом НДС;

- 18% – размер ставки НДС на общих условиях.

Для определения стоимости продукции без НДС необходимо от стоимости с НДС вычесть сумму НДС. Таким образом, получим цену товара без учета НДС:

- Ст = СтНДС – НДС, где:

- Ст – стоимость продукции без учета НДС;

- СтНДС – стоимость продукции с учетом НДС;

- НДС – сумма налога на добавленную стоимость.

Исчисление при реализации

Применим на практике формулы для расчета размера НДС и определим стоимость реализации продукции с его учетом. Например, цена реализации товара без учета НДС составляет 1000 рублей, продукция относится к общей группе, т.е. применяемая ставка НДС – 18%. Первый этап – это расчеты размера налога:

- НДС = 2000 * 0.18 = 360 рублей. Затем, определяем стоимость с учетом НДС, к цене реализации товара прибавляем сумму полученного НДС.

- СтНДС = 2000 + 360 = 2360 рублей или применим второй способ расчета стоимости с учетом НДС:

- СтНДС = 2000 * 1.18= 23600 руб. Как видим, получили один и тот же результат, значит оба способа верные. Расчеты сумм НДС не составляет большого труда, достаточно знать размер налога и базу для его исчисления.

Вычисление суммы НДС при покупке

Рассмотрим на примере как определить сумму НДС при покупке продукции, т.е. обратную операцию. Допустим, товар стоит 23600 руб. с учетом НДС и он не относится к льготной категории, применяемый размер ставки налога составит 18% на общих условиях.

- НДС = 2360/118 *18 = 360 рублей. Далее определим стоимость товара без учета НДС:

- Ст = 2360 – 360 = 2000 рублей. Как видно из примеров выделение НДС из стоимости товара является обратной операцией начисления НДС на стоимость товара.

Кто является плательщиком

Согласно статье 143 Налогового Кодекса РФ плательщиками налога на добавленную стоимость являются организации и индивидуальные предприниматели (ИП).

Также согласно этому документу существует перечень лиц, которые освобождаются от уплаты этого вида налога. От уплаты НДС освобождаются:

- FIFA и ее дочерние компании;

- Организации и ИП, которые по итогам трех месяцев имеют доход от реализации продукции меньше 2000.0 тыс.руб., без учета НДС на период 12 месяцев. В случае если в течение льготного периода плательщик реализует подакцизные товары, то он лишается льготы по уплате НДС и уплачивает налог на общих основаниях.

- Организации, которые являются участниками проекта Сколков. Льгота действует на протяжении периода, когда лицо является участником этого проекта.

Как упростить процедуру расчета

Юр. лица рассчитывают сумму налога на добавленную стоимость при помощи программного комплекса 1 С «Бухгалтерия». Программный комплекс позволяет систематизировать учет данных по налогу и упрощает работу бухгалтеров.

Индивидуальные предприниматели, имеющие незначительное количество операций проводимых в течение месяца могут производить расчет налога при помощи калькулятора, размещенного в интернете. С его помощью можно легко определить сумму налога, которая входит в состав стоимости товара. Но в этом случае возникает определенное неудобство с системным учетом. После расчета суммы НДС ее необходимо записывать либо на бумажный, либо на электронный носитель, т.е. выполняется двойная работа. С целью упростить учет и максимально автоматизировать процедуру расчета и учета налога его можно рассчитывать при помощи xls – файлов. В файле разметить таблицу и написать формулы необходимые для расчета сумм НДС при покупке и продаже товара. Таким образом, одновременно проводится расчет налога и его системный учет. Возможности xls – файла позволят максимально автоматизировать учет НДС индивидуальным предпринимателям, которые являются плательщиками этого налога и им нецелесообразно приобретать программный комплекс 1С.

Налог на добавленную стоимость (НДС) - косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Сумма: (1+ ставка НДС: 100)

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

15 000: 1,18 = 12 712 рублей

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС = 250 000 рублей

НДС 20% = 50 000 рублей

Стоимость с НДС = 300 000 рублей.

Понравился калькулятор НДС? Попробуйте другие сервисы от Контур.Бухгалтерии

Контур.Бухгалтерия - это простой и удобный веб-сервис для ведения учета, расчета зарплаты, отправки отчетности через интернет и уплаты налогов и сборов. Сервис подходит для ИП и компания малого бизнеса.